Endividamento Invisível: Quando o Lucro Existe, Mas o Caixa Está Sempre Negativo

Você fecha o mês com resultado positivo no papel, mas na hora de pagar as contas a empresa não tem dinheiro? Essa contradição assustadora tem nome: endividamento invisível. Entenda como ele funciona e o que fazer para sair dessa armadilha financeira silenciosa.

O Paradoxo Que Está Destruindo Empresas Lucrativas

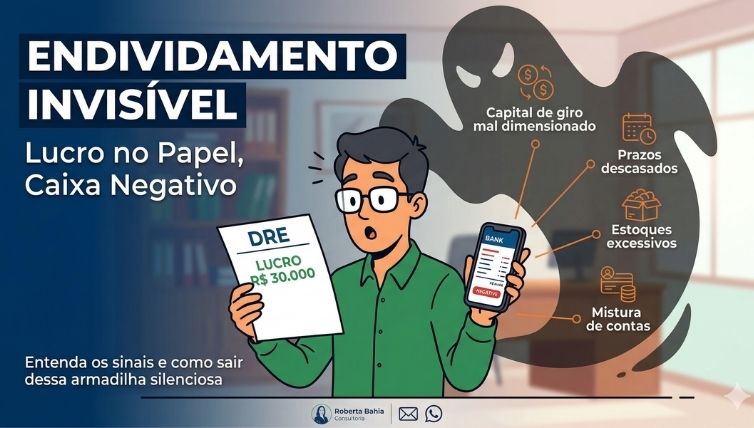

Imagine a seguinte cena: você olha para o seu DRE (Demonstrativo de Resultado do Exercício) e vê um lucro de R$ 30.000 no mês. Você respira aliviado. Mas quando abre o extrato bancário da empresa, o saldo está negativo. Como isso é possível?

Essa situação, que parece contraditória, é extremamente comum entre pequenos e médios empresários brasileiros. E o pior: a maioria não sabe identificar a origem do problema, muito menos como resolvê-lo. O lucro existe — mas o caixa está sempre no vermelho.

Esse fenômeno é o que chamamos de endividamento invisível: um conjunto de desequilíbrios financeiros que corrói a saúde do negócio por dentro, silenciosamente, sem aparecer de forma clara nos relatórios tradicionais. É como ter uma hemorragia interna — a dor só aparece quando o estrago já é grande.

O Que é o Endividamento Invisível?

O endividamento invisível não é uma dívida que aparece formalmente no balanço como um empréstimo bancário ou um cheque especial. Ele se manifesta de formas muito mais sutis — e por isso mesmo é tão perigoso.

Trata-se de uma combinação de fatores que drenam o caixa da empresa de forma sistemática, criando um descompasso permanente entre o resultado contábil e a realidade financeira do negócio. Em termos técnicos, é o gap entre o lucro econômico e o fluxo de caixa operacional.

Algumas das principais formas em que o endividamento invisível se manifesta incluem:

- Capital de giro mal dimensionado, que faz a empresa financiar o próprio crescimento com recursos próprios insuficientes

- Prazo de recebimento maior do que o prazo de pagamento, criando um buraco permanente no fluxo de caixa

- Estoques excessivos que imobilizam capital precioso sem gerar retorno imediato

- Investimentos realizados sem planejamento de retorno ou amortização adequada

- Mistura de finanças pessoais e empresariais, que distorce completamente a visão da saúde financeira real do negócio

- Precificação errada, que faz a empresa vender abaixo do custo real sem perceber

- Impostos e obrigações trabalhistas acumulados que viram uma dívida crescente e silenciosa

Por Que o Lucro Existe Mas o Caixa Some?

Para entender esse paradoxo, precisamos compreender a diferença fundamental entre regime de competência e regime de caixa — dois universos que convivem na mesma empresa, mas raramente se conversam.

O regime de competência (usado na contabilidade) registra receitas e despesas quando ocorrem, independentemente de quando o dinheiro entra ou sai. Já o regime de caixa reflete o movimento real de dinheiro. Quando uma empresa vende R$ 100.000 a prazo, o lucro aparece no DRE — mas o caixa só recebe esse valor meses depois. Enquanto isso, os fornecedores precisam ser pagos agora.

Esse descasamento temporal é a raiz do endividamento invisível. E ele se agrava em momentos de crescimento rápido — um dos erros mais comuns que vejo na minha prática de consultoria financeira. Empresas que crescem sem estrutura financeira adequada frequentemente entram em colapso de caixa justamente quando estão com as melhores vendas da história.

O Crescimento Pode Ser o Vilão

Parece contraintuitivo, mas o crescimento das vendas pode ser um dos maiores destruidores de caixa em empresas mal estruturadas financeiramente. Quando as vendas aumentam, o ciclo operacional se expande: é preciso comprar mais estoque, contratar mais pessoas, pagar mais fornecedores — e tudo isso antes de receber dos clientes.

Se a empresa não tem capital de giro suficiente para sustentar esse ciclo ampliado, ela começa a “pegar emprestado” do próprio caixa futuro — atrasando pagamentos de fornecedores, de impostos, de funcionários. É o início de uma espiral de endividamento que vai se tornando cada vez mais difícil de reverter.

Os 7 Sinais de Alerta do Endividamento Invisível

Se você é empresário, precisa ficar atento aos sinais que indicam que sua empresa pode estar sofrendo de endividamento invisível. Quanto antes identificar, mais fácil será reverter a situação:

Os 7 Sinais de Alerta do Endividamento Invisível

1. Caixa sempre no limite ou negativo

Mesmo em meses de boas vendas, o saldo bancário nunca folga. Você vive no limite do cheque especial ou no crédito rotativo do cartão empresarial.

2. Dificuldade para pagar fornecedores em dia

Você começa a negociar prazos maiores com fornecedores ou a atrasar pagamentos sistematicamente — não por falta de lucro, mas por falta de liquidez.

3. Dependência de antecipação de recebíveis

Antecipar duplicatas ou recebíveis de cartão eventualmente é normal. Fazer isso todo mês para pagar despesas básicas é um sinal grave de desequilíbrio de caixa.

4. Impostos atrasados ou parcelados repetidamente

O SIMEI, o SIMPLES Nacional ou outros impostos ficam sempre em atraso. Você acumula multas e juros que agravam ainda mais o problema.

5. Retirada do pró-labore inconsistente

O sócio não consegue retirar seu salário de forma regular porque “o dinheiro não está sobrando” — mesmo com a empresa lucrando.

6. Estoques altos sem giro

A empresa tem muito produto parado, o que significa capital imobilizado e sem retorno. Dinheiro preso em estoque é dinheiro que não paga conta.

7. Confusão entre contas pessoais e empresariais

Despesas pessoais pagas com cartão da empresa, ou vice-versa. Essa mistura é um dos maiores geradores de endividamento invisível em negócios familiares.

A Raiz do Problema: Gestão Financeira Reativa

Na maioria dos casos de endividamento invisível, o problema não é a falta de vendas nem a ineficiência operacional. O problema central é a ausência de uma gestão financeira estruturada e proativa.

Muitos empresários gerenciam suas finanças de forma reativa: só percebem o problema quando já estão em crise. Eles não têm um fluxo de caixa projetado, não conhecem seu ciclo financeiro, não sabem exatamente quanto custam seus produtos ou serviços (incluindo todos os custos ocultos) e não têm clareza sobre o capital de giro mínimo necessário para operar.

Essa gestão “no escuro” é o terreno fértil onde o endividamento invisível prospera. Sem dados, sem planejamento, sem processos — a empresa vai tocando as finanças no feeling, e o feeling raramente consegue enxergar desequilíbrios estruturais.

Precificação: O Erro Silencioso Mais Comum

Um dos pilares do endividamento invisível que merece atenção especial é a precificação inadequada. Muitas empresas definem seus preços com base no que o concorrente cobra ou no que “acha que o mercado aceita” — sem considerar todos os custos reais envolvidos.

O resultado? A empresa vende muito, fatura bem, registra lucro contábil — mas, na prática, está subsidiando suas vendas com patrimônio. Os custos ocultos (depreciação de equipamentos, provisão para inadimplência, custo financeiro do prazo dado ao cliente, pró-labore adequado dos sócios) simplesmente não estão no preço.

Quando esses custos eventualmente “chegam na conta”, o caixa não tem de onde tirar — e a empresa entra em colapso financeiro aparentemente sem motivo.

Como Sair do Endividamento Invisível: Um Roteiro Prático

A boa notícia é que o endividamento invisível é reversível — especialmente quando identificado cedo. O caminho exige disciplina, informação e, muitas vezes, apoio especializado. Veja um roteiro estruturado para iniciar essa transformação:

Passo 1: Diagnóstico Financeiro Honesto

O primeiro passo é olhar a realidade de frente, sem filtros. Isso significa mapear todas as dívidas (incluindo as “invisíveis” como impostos atrasados, 13º provisionado, férias acumuladas), calcular o ciclo financeiro real do negócio e entender a diferença entre resultado contábil e posição de caixa.

Passo 2: Implantação do Fluxo de Caixa

O fluxo de caixa é a bússola do gestor financeiro. Com ele, você consegue antecipar problemas de liquidez, planejar pagamentos, negociar com fornecedores com antecedência e tomar decisões estratégicas baseadas em dados reais — não em impressões.

Passo 3: Revisão da Precificação

Calcule o custo real de cada produto ou serviço, incluindo todos os custos diretos, indiretos, financeiros e de oportunidade. A partir daí, revise seus preços. É um processo que pode gerar resistência, mas é indispensável para construir uma empresa financeiramente saudável.

Passo 4: Gestão do Ciclo Financeiro

Trabalhe para reduzir o prazo médio de recebimento e aumentar (ou manter) o prazo médio de pagamento. Reduza o estoque ao nível mínimo necessário para operar com eficiência. Cada dia a menos no ciclo financeiro representa caixa liberado para o negócio.

Passo 5: Separação Total de Finanças Pessoais e Empresariais

Abra uma conta bancária exclusiva para a empresa, defina um pró-labore fixo e adequado para os sócios, e jamais use recursos da empresa para despesas pessoais ou vice-versa. Essa separação é a base da saúde financeira empresarial.

Passo 6: Formação de Reserva de Capital de Giro

Estabeleça uma meta para construir uma reserva de capital de giro que cubra pelo menos 3 meses de despesas operacionais fixas. Essa reserva é o que vai permitir que sua empresa sobreviva a sazonalidades, inadimplências ou oportunidades de mercado sem precisar se endividar.

Por Que a Maioria dos Empresários Não Percebe o Problema a Tempo?

Ao longo dos anos de atuação em consultoria financeira para PMEs, tenho observado um padrão recorrente: o empresário brasileiro tem uma habilidade extraordinária para vender, para criar, para empreender. Mas raramente recebe educação financeira adequada para gerir um negócio.

O resultado é que muitos chegam à consultoria já em situação crítica — com dívidas acumuladas, fornecedores irritados, funcionários ameaçando processos e sócios em conflito. Nesse estágio, a solução existe, mas exige muito mais esforço, tempo e recursos do que se o problema tivesse sido tratado nos primeiros sinais.

A cultura do “resolve depois” e a vergonha de admitir dificuldades financeiras são os maiores inimigos do empresário nessa situação. O endividamento invisível prospera no silêncio e na negação.

Se você se identificou com algum dos sinais descritos neste artigo, o momento de agir é agora — antes que o invisível se torne irreversível.

Como a Consultoria Financeira Pode Ajudar

Resolver o endividamento invisível sozinho é possível — mas exige tempo, conhecimento técnico e uma visão isenta que, para quem está dentro do problema, é difícil de ter. A consultoria financeira especializada acelera esse processo, ajuda a identificar os pontos cegos e estrutura um plano de ação realista e personalizado para o seu negócio.

Na Roberta Bahia Consultoria, trabalhamos com empresários que faturam e ainda assim vivem na corda bamba financeira. Nossa abordagem combina diagnóstico rigoroso, ferramentas práticas de gestão e acompanhamento próximo para garantir que a transformação seja real e duradoura.

Não se trata apenas de cortar custos ou reorganizar dívidas. Trata-se de construir uma base financeira sólida que permita ao empresário crescer com segurança, retirar um pró-labore justo, investir no negócio e dormir tranquilo à noite.

Lucro Sem Caixa é uma Ilusão Perigosa

O endividamento invisível é, talvez, o maior risco financeiro para pequenas e médias empresas brasileiras hoje. Ele se disfarça de sucesso, esconde-se nos números contábeis e vai corroendo silenciosamente a saúde financeira do negócio até que a crise explode — muitas vezes de forma inesperada e devastadora.

Lucro contábil é importante, mas não é suficiente. Uma empresa saudável precisa ter lucro E caixa — os dois juntos. Quando essa equação não se fecha, há um desequilíbrio estrutural que precisa ser investigado e corrigido com urgência.

A boa notícia é que, com diagnóstico correto, planejamento financeiro estruturado e orientação especializada, é possível reverter esse quadro e construir uma empresa verdadeiramente sustentável — financeiramente, operacionalmente e estrategicamente.

Se o lucro existe, mas o caixa está sempre negativo, não ignore esse sinal. Ele está pedindo atenção urgente.

Quer resolver o endividamento invisível da sua empresa?

Entre em contato com a Roberta Bahia Consultoria e agende uma conversa inicial sem compromisso.

📧 E-mail: contato@robertabahia.com.br

📱 WhatsApp: (21) 97268-6062

📸 Instagram: @robertabahiaconsultoria

Acesse nosso site: www.robertabahia.com.br

Principais desafios que ajudamos a resolver.

Atuamos em áreas decisivas para bares e restaurantes, como precificação, controle de custos, fluxo de caixa, margem de lucro e redução de perdas.